CÁC LOẠI THUẾ TRONG 1 LÔ HÀNG NHẬP KHẨU (2026)

Nội dung bài viết

CÁC LOẠI THUẾ TRONG 1 LÔ HÀNG NHẬP KHẨU (2026)

Với doanh nghiệp mới, việc kiểm tra các loại thuế trong 1 lô hàng nhập khẩu về Việt Nam cần đảm bảo tính chính xác cao.

Goldtrans Logistics hướng dẫn đầy đủ các loại thuế có thể phát sinh khi nhập khẩu để doanh nghiệp tính toán chuẩn các chi phí, giảm thiểu các rủi ro.

Cùng tìm hiểu kỹ trong bài viết sau:

1. CÁC LOẠI THUẾ TRONG LÔ HÀNG NHẬP KHẨU LÀ GÌ?

Khi thực hiện nhập khẩu hàng hóa vào Việt Nam, doanh nghiệp cần đặc biệt lưu ý đến các loại thuế trong lô hàng nhập khẩu, bởi đây là yếu tố quyết định trực tiếp đến:

- Giá vốn hàng hóa

- Lợi nhuận kinh doanh

- Rủi ro pháp lý về hải quan

Trong thực tế, một lô hàng nhập khẩu có thể phát sinh 7 loại thuế chính:

- Thuế nhập khẩu

- Thuế tiêu thụ đặc biệt

- Thuế bảo vệ môi trường

- Thuế chống bán phá giá

- Thuế tự vệ

- Thuế chống trợ cấp

- Thuế giá trị gia tăng (VAT)

👉 Lưu ý: Không phải lô hàng nào cũng chịu đầy đủ 7 loại thuế. Việc áp dụng phụ thuộc vào:

- HS code hàng hóa

- Xuất xứ (C/O) hàng nhập từ nước nào

- Chính sách quản lý mặt hàng

2. THUẾ NHẬP KHẨU (IMPORT TARIFF)

2.1. Phân loại thuế nhập khẩu

Thuế nhập khẩu hiện nay được chia thành 3 mức:

- Thuế nhập khẩu thông thường

- Thuế nhập khẩu ưu đãi (MFN)

- Thuế nhập khẩu ưu đãi đặc biệt (FTA)

👉 Cụ thể:

- Thuế nhập khẩu ưu đãi (MFN): áp dụng với hàng hóa nhập khẩu từ các quốc gia có quan hệ tối huệ quốc với Việt Nam (172 nước)

- Thuế nhập khẩu ưu đãi đặc biệt (FTA): áp dụng khi hàng hóa có C/O hợp lệ theo các hiệp định thương mại tự do FTA

- Thuế thông thường: áp dụng khi không đáp ứng điều kiện hưởng ưu đãi

2.2. Cách tính thuế nhập khẩu

Thuế nhập khẩu = Trị giá tính thuế nhập khẩu × Thuế suất

Trong đó:

- Trị giá tính thuế nhập khẩu là trị giá hàng hóa tại cửa khẩu nhập đầu tiên (giá CIF)

- CIF = Giá FOB + I + F

👉 Đây là loại thuế nền tảng để tính các loại thuế tiếp theo.

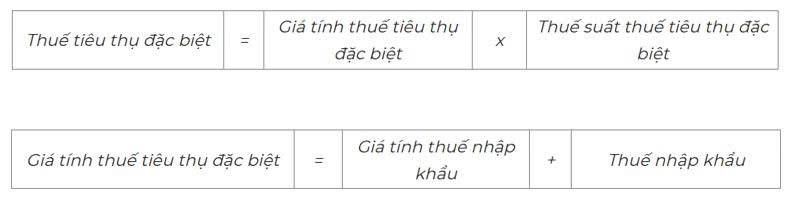

3. THUẾ TIÊU THỤ ĐẶC BIỆT (TTĐB)

3.1. Khi nào phải chịu thuế tiêu thụ đặc biệt?

Thuế tiêu thụ đặc biệt áp dụng đối với một số mặt hàng theo quy định chi tiết tại Luật Thuế tiêu thụ đặc biệt:

- Rượu, bia, thuốc lá, xì gà

- Ô tô, máy bay, du thuyền, mô tô >125cm3

- Xăng, dầu

- Điều hòa nhiệt độ < 90000 BTU

- Bài lá

- Vàng mã

- Nước giải khát

- Một số dịch vụ đặc biệt khác

👉 Đây là loại thuế nhằm điều tiết tiêu dùng đối với các mặt hàng đặc thù.

3.2. Cách tính thuế tiêu thụ đặc biệt hàng nhập khẩu

4. THUẾ BẢO VỆ MÔI TRƯỜNG

Thuế bảo vệ môi trường áp dụng với các hàng hóa có tác động đến môi trường như:

- Xăng, dầu

- Than

- Túi nilon

- Thuốc bảo vệ thực vật

- ….

Chi tiết các mặt hàng chịu thuế đề nghị đọc kỹ Luật Thuế bảo vệ môi trường.

Cách tính thuế:

Thuế BVMT = Số lượng hàng hóa × Mức thuế tuyệt đối/đơn vị

👉 Đây là loại thuế tính theo mức cố định, không phụ thuộc giá trị hàng.

5. THUẾ CHỐNG BÁN PHÁ GIÁ

Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Tùy từng giai đoạn, Bộ Công Thương sẽ có những Quyết định tương ứng và quy định về các loại hàng, mức thuế chống bán phá giá được áp dụng.

Cách tính thuế chống bán phá giá:

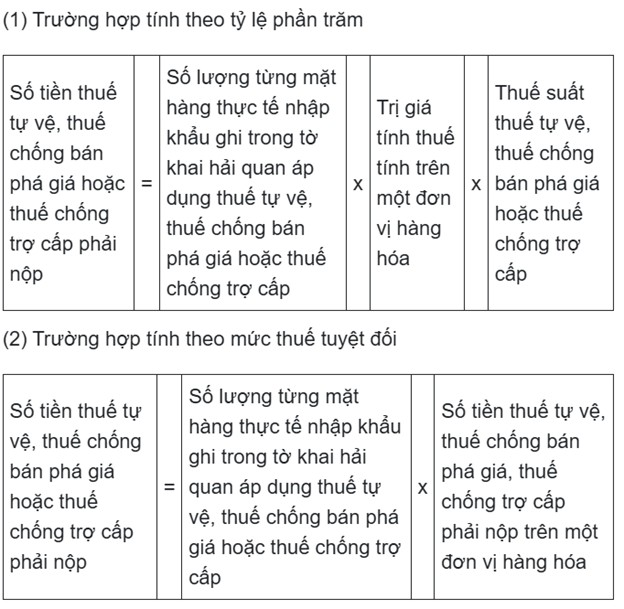

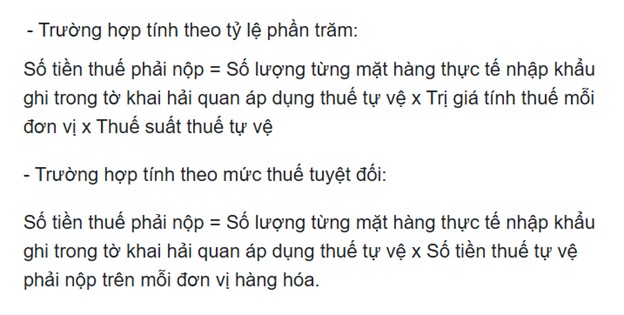

6. THUẾ TỰ VỆ

Thuế tự vệ là thuế nhập khẩu bổ sung được áp dụng trong trường hợp nhập khẩu hàng hóa quá mức vào Việt Nam gây thiệt hại nghiêm trọng hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Cách tính thuế tự vệ:

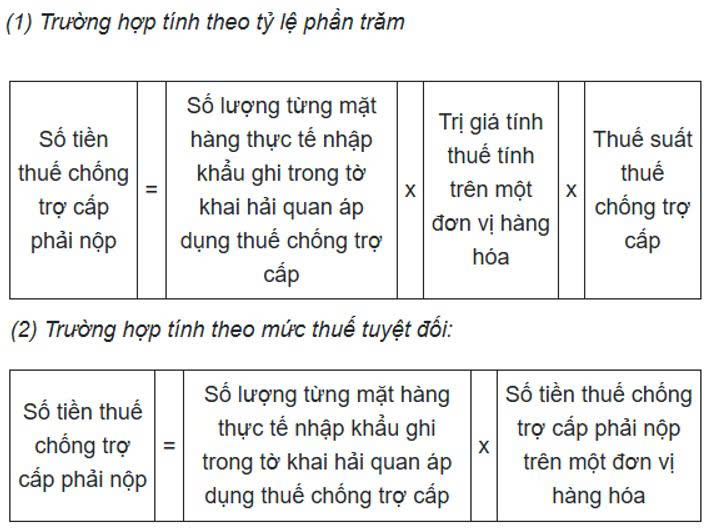

7. THUẾ CHỐNG TRỢ CẤP

Thuế chống trợ cấp là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Công thức tính thuế chống trợ cấp:

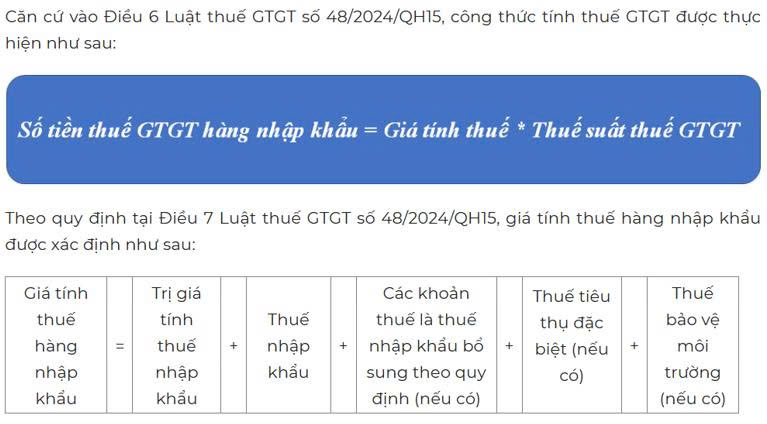

8. THUẾ GIÁ TRỊ GIA TĂNG (VAT)

8.1. Thuế suất thuế VAT

Thuế GTGT áp dụng tùy theo từng nhóm hàng hóa. Đối với hàng nhập khẩu có 4 mức:

- 0%

- 5%

- 8%

- 10%

Doanh nghiệp kiểm tra kỹ Luật Thuế giá trị gia tăng 48/2024/QH15 và nghị định 174/2025/NĐ-CP về ưu đãi giảm thuế VAT để xác định chính xác.

8.2. Cách tính thuế VAT nhập khẩu

Vậy hi vọng các bạn đã nắm rõ các loại thuế trong 1 lô hàng nhập khẩu có thể phát sinh rồi.

Từ kinh nghiệm thực tế xử lý hàng hóa cho các khách hàng, Goldtrans nhận thấy có một số rủi ro về thuế mà các doanh nghiệp mắc phải như:

- Áp sai HS code

- Không có C/O hợp lệ → mất ưu đãi thuế

- Không kiểm tra một số loại thuế như CBPG, BVMT→ chi phí tăng đột biến

- Tính sai trị giá tính thuế nhập khẩu → sai toàn bộ nghĩa vụ thuế

Hiểu rõ các loại thuế trong lô hàng nhập khẩu giúp doanh nghiệp:

✅ Chủ động tính giá vốn chính xác

✅ Tối ưu chi phí nhập khẩu

✅ Tránh rủi ro pháp lý

✅ Tận dụng tối đa ưu đãi thuế từ FTA

Doanh nghiệp cần có chuẩn nghiệp vụ để kiểm tra các loại thuế trong 1 lô hàng nhập khẩu chính xác nhất.

DỊCH VỤ CỦA GOLDTRANS LOGISTICS

Chuyên tuyến Trung Quốc – Việt Nam (đường bộ, đường biển, đường sắt, đường không).

- Chuyên tuyến xuất khẩu Việt Nam – USA/EU/Châu Á…

Giá cước cạnh tranh, thời gian ổn định.

Tư vấn mã HS chính xác, hạn chế rủi ro kiểm hóa.

Đội ngũ hơn 12 năm kinh nghiệm. Goldtrans là đại lý Hải quan được cấp phép

- Trụ sở Hà Nội và 5 chi nhánh xử lý hàng hóa tại Hải Phòng, Đà Nẵng, Tp. HCM, Móng Cái, Lạng Sơn

Hỗ trợ tận nơi, miễn phí tư vấn trước khi nhập.

📞 Hotline: 0985 774 289 – Mr Hà Lê

🌐 goldtrans.com.vn | dichvuhaiquan.com.vn

⭐ GOLDTRANS LOGISTICS – YES, WE CAN MEET YOUR NEEDS